§53g Vyrovnávacie príspevky integračnému podniku

Paragraf § 53g zákona o službách zamestnanosti.

Myslíme si že tento zákon nie je dobre nastavený a preto podávame pripomienky. Navrhujeme aj inkluzívny trh.

Príspevky poskytuje miestne príslušný úrad práce, sociálnych vecí a rodiny. Tento poskytuje aj bližšie a záväzné informácie. UPSVaR.

Aktuálne znenie § 53g

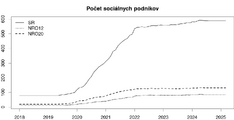

28.01.2022 (link) : Zoznam registrovaných sociálnych podnikov – Priebežne aktualizovaný zoznam registrovaných sociálnych podnikov . . .

28.01.2022 (link) : Sociálne podniky – Sociálne podniky a ich vývoj na Slovensku . . .

11.10.2021 (link) : § 53g Vyrovnávacie príspevky integračnému podniku – § 53g Vyrovnávacie príspevky integračnému podniku zákona o službách zamestnanosti . . .

- Platnosť § 53g od 1. mája 2018

- Platnosť § 53g od 1. júla 2018

- Platnosť § 53g od 1. septembra 2018

- Platnosť § 53g od 1. januára 2019

- Platnosť § 53g od 1. júla 2019

- Platnosť § 53g od 1. septembra 2019

- Platnosť § 53g od 1. decembra 2019

- Platnosť § 53g od 1. januára 2020

- Platnosť § 53g od 27. marca 2020

- Platnosť § 53g od 4. apríla 2020

- Platnosť § 53g od 25. apríla 2020

- Platnosť § 53g od 21. mája 2020

- Platnosť § 53g od 1. júla 2020

- Platnosť § 53g od 21. júla 2020

- Platnosť § 53g od 29. septembra 2020

- Platnosť § 53g od 1. januára 2020

- Platnosť § 53g od 19. januára 2021

- Platnosť § 53g od 1. marca 2021

- Platnosť § 53g od 16. decembra 2021

- Platnosť § 53g od 1. januára 2021

- Platnosť § 53g od 1. marca 2022

- Platnosť § 53g od 30. marca 2022

- Platnosť § 53g od 1. apríla 2022

- Platnosť § 53g od 1. januára 2022

- Platnosť § 53g od 1. januára 2024

Platnosť § 53g od 1. mája 2018

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. júla 2018

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. septembra 2018

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. januára 2019

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. júla 2019

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. septembra 2019

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. decembra 2019

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. januára 2020

§ 53g Vyrovnávacie príspevky integračnému podniku

(1) Úrad poskytuje vyrovnávacie príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Vyrovnávacie príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Vyrovnávací príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 75 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Ročná výška vyrovnávacieho príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každého ďalšieho roku trvania zamestnania. (5) Vyrovnávací príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol. Mesačná výška vyrovnávacieho príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely vyrovnávacieho príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Vyrovnávacie príspevky sa poskytujú na základe písomnej dohody o poskytnutí vyrovnávacích príspevkov uzatvorenej medzi úradom a integračným podnikom. Vyrovnávacie príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 60 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí vyrovnávacích príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, d) spôsob poskytovania vyrovnávacích príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 27. marca 2020

§ 53g Vyrovnávacie príspevky integračnému podniku

(1) Úrad poskytuje vyrovnávacie príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Vyrovnávacie príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Vyrovnávací príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 75 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Ročná výška vyrovnávacieho príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každého ďalšieho roku trvania zamestnania. (5) Vyrovnávací príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol. Mesačná výška vyrovnávacieho príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely vyrovnávacieho príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Vyrovnávacie príspevky sa poskytujú na základe písomnej dohody o poskytnutí vyrovnávacích príspevkov uzatvorenej medzi úradom a integračným podnikom. Vyrovnávacie príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 60 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí vyrovnávacích príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, d) spôsob poskytovania vyrovnávacích príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 4. apríla 2020

§ 53g Vyrovnávacie príspevky integračnému podniku

(1) Úrad poskytuje vyrovnávacie príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Vyrovnávacie príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Vyrovnávací príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 75 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Ročná výška vyrovnávacieho príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každého ďalšieho roku trvania zamestnania. (5) Vyrovnávací príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol. Mesačná výška vyrovnávacieho príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely vyrovnávacieho príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Vyrovnávacie príspevky sa poskytujú na základe písomnej dohody o poskytnutí vyrovnávacích príspevkov uzatvorenej medzi úradom a integračným podnikom. Vyrovnávacie príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 60 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí vyrovnávacích príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, d) spôsob poskytovania vyrovnávacích príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 25. apríla 2020

§ 53g Vyrovnávacie príspevky integračnému podniku

(1) Úrad poskytuje vyrovnávacie príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Vyrovnávacie príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Vyrovnávací príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 75 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Ročná výška vyrovnávacieho príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každého ďalšieho roku trvania zamestnania. (5) Vyrovnávací príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol. Mesačná výška vyrovnávacieho príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely vyrovnávacieho príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Vyrovnávacie príspevky sa poskytujú na základe písomnej dohody o poskytnutí vyrovnávacích príspevkov uzatvorenej medzi úradom a integračným podnikom. Vyrovnávacie príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 60 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí vyrovnávacích príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, d) spôsob poskytovania vyrovnávacích príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 21. mája 2020

§ 53g Vyrovnávacie príspevky integračnému podniku

(1) Úrad poskytuje vyrovnávacie príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Vyrovnávacie príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Vyrovnávací príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 75 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Ročná výška vyrovnávacieho príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každého ďalšieho roku trvania zamestnania. (5) Vyrovnávací príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom, v ktorom pracovný pomer vznikol. Mesačná výška vyrovnávacieho príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely vyrovnávacieho príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Vyrovnávacie príspevky sa poskytujú na základe písomnej dohody o poskytnutí vyrovnávacích príspevkov uzatvorenej medzi úradom a integračným podnikom. Vyrovnávacie príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 60 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí vyrovnávacích príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, d) spôsob poskytovania vyrovnávacích príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú vyrovnávacie príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 1. júla 2020

§ 53g Kompenzačné príspevky integračnému podniku

(1) Úrad poskytuje kompenzačné príspevky integračnému podniku, ak o ne písomne požiada, na a) mzdové náklady spojené so zamestnávaním znevýhodnených osôb alebo zraniteľných osôb,59e) b) dodatočné náklady spojené so zamestnávaním osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave, c) náklady vynaložené na pomoc zamestnaným znevýhodneným osobám okrem osôb, ktoré sú znevýhodnenými osobami z dôvodu spočívajúcom v ich zdravotnom stave. (2) Kompenzačné príspevky sa neposkytujú na tie isté oprávnené náklady alebo na ten istý účel, na aký sa poskytuje iný príspevok podľa tohto zákona. (3) Kompenzačný príspevok podľa odseku 1 písm. a) sa poskytuje mesačne najviac a) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o znevýhodnenú osobu a ak ide o značne znevýhodnenú osobu59g) najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, 1. vo výške 50 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z dôvodu dlhodobej nezamestnanosti alebo dosiahnutého nižšieho vzdelania, najviac vo výške 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, 2. vo výške 40 % oprávnených nákladov skutočne vynaložených na zamestnanca, ktorý je znevýhodnenou osobou z iného dôvodu ako podľa prvého bodu alebo podľa písmena b), najviac vo výške 40 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, b) počas zamestnávania zamestnanca, ktorý je znevýhodnenou osobou z dôvodu spočívajúcom v jeho zdravotnom stave, vo výške 75 % oprávnených nákladov skutočne vynaložených na každého takého zamestnanca, najviac vo výške 60 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, alebo c) počas 12 po sebe nasledujúcich kalendárnych mesiacov, ak ide o zraniteľnú osobu, počínajúc kalendárnym mesiacom nasledujúcim po kalendárnom mesiaci, v ktorom pracovný pomer vznikol, vo výške 25 % oprávnených nákladov skutočne vynaložených na zamestnanca, najviac vo výške 25 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (4) Výška kompenzačného príspevku podľa odseku 1 písm. b) na jedného zamestnanca je 100 % skutočne vynaložených oprávnených nákladov, najviac a) 2,5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas prvých troch rokov trvania zamestnania, b) 1,2-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, počas každých ďalších troch rokov trvania zamestnania. (5) Kompenzačný príspevok podľa odseku 1 písm. c) sa poskytuje mesačne najviac počas 12 po sebe nasledujúcich kalendárnych mesiacov, a ak ide o značne znevýhodnenú osobu, najviac počas 24 po sebe nasledujúcich kalendárnych mesiacov. Mesačná výška kompenzačného príspevku podľa odseku 1 písm. c) na jedného zamestnanca je 50 % skutočne vynaložených oprávnených nákladov, najviac 50 % z celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje. (6) Oprávnenými nákladmi na účely kompenzačného príspevku podľa a) odseku 1 písm. a) sú náklady na celkovú cenu práce zamestnancov, b) odseku 1 písm. b) a c) sú oprávnené náklady podľa osobitného predpisu.59i) (7) Kompenzačné príspevky sa poskytujú na základe písomnej dohody o poskytnutí kompenzačných príspevkov uzatvorenej medzi úradom a integračným podnikom. Kompenzačné príspevky poskytuje úrad, v ktorého územnom obvode má integračný podnik sídlo alebo trvalý pobyt, ak je fyzickou osobou, do 30 dní od preukázania trvania zamestnania a výšky oprávnených nákladov, ak tieto skutočnosti integračný podnik preukázal najneskôr do 30 dní od skončenia mesiaca, za ktorý sa príspevok poskytuje. (8) Dohoda o poskytnutí kompenzačných príspevkov podľa odseku 7 obsahuje a) identifikačné údaje účastníkov dohody, b) počet zamestnancov, ktorí sú znevýhodnenými osobami a ktorí sú zraniteľnými osobami, a ich profesijnú štruktúru, c) maximálnu výšku celkovej ceny práce každého zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, d) spôsob poskytovania kompenzačných príspevkov, e) záväzok integračného podniku, že do určeného termínu predloží pracovné zmluvy a najneskôr do siedmich dní oznámi úradu každé skončenie pracovného pomeru zamestnanca, ktorý je znevýhodnenou osobou alebo zraniteľnou osobou a na ktorého podporu zamestnávania sa poskytujú kompenzačné príspevky, f) záväzok integračného podniku, že oznámi úradu každú zmenu dohodnutých podmienok najneskôr do 30 dní, g) spôsob a lehotu vrátenia príspevku alebo jeho časti v prípade nesplnenia dohodnutých podmienok, h) ďalšie dohodnuté náležitosti.Platnosť § 53g od 21. júla 2020

§ 53g Vyrovnávacie príspevky integračnému podniku