Stravovanie zamestnancov

Zamestnanec má nárok na stravu počas zamestnania. Zamestnávateľ mu túto stravu môže zabezpečiť vo vlastnej závodnej jedálni, v hotovosti či prevodom na účet.

Nárok na stravu je počas dní, keď pracovník odpracuje v rámci pracovnej zmeny vykonáva prácu ako 4 hodiny (nárok na prestávku v práci je po šiestich hodinách v práci). Nárok má aj zamestnanec, aj dohodár, aj študent počas výkonu produktívnej práce. Pracovník pracujúci na živnosť nárok nemá, môže si však stravné platiť sám zo svojich nákladov (avšak vzhľadom na existenciu paušálnych nákladov to zväčša finančný zmysel nemá).

Zamestnanec nedostane stravu počas choroby, ošetrovania člena domácnosti, dovolenky, víkendu či inokedy, keď nie je v práci. Počas služobnej cesty dostane stravné podľa dĺžky služobnej cesty. Počas homeofficu, telepráce či práce z domu nárok na stravné má.

Stravné musí byť poskytované vopred. Zamestnávatelia posielajú stravné spravidla na bankový účet pred začiatkom mesiaca. Môže však byť poskytované aj na týždennej báze alebo aj v hotovosti. Časť zamestnávateľ stále dáva stravné vo forme stravovacích poukážok či kariet. Jedná sa o relikt legislatívy spred roku 2021.

| typ stravného | výška stravného | |

|---|---|---|

| služobná cesta | 5-12 hodín | 9,30 € |

| 12-18 hodín | 13,80 € | |

| nad 18 hodín | 20,60 € | |

| stravné na bežný deň | 6,98 € | |

| príspevok zamestnávateľa | 3,84 € až 5,12 € | |

Stravné nepodlieha exekúcii ani daniam (bez ohľadu na to, či je poskytnuté v hotovosti, na účet alebo poukážkou).

Ak zamestnávateľ posiela stravné v hotovosti, jeho minimálna výška je 55 % zo 75 % z výšky stravného pri služobnej ceste na 5-12 hodín a maximálne 55 % zo 100 % tohto stravného, teda medzi 3,84 € a 5,12 €. V tejto výške je stravné aj daňovo uznaný výdavok. Vyšší musí byť čerpaný zo sociálneho fondu.

Ak zamestnávateľ má vlastnú jedáleň alebo používa gastrolístky, na stravu počas bežného dňa je stravné vo výške 6,98 €, z čoho zamestnávateľ prispieva aspoň 55 %. Zvyšok dopláca zamestnanec, zväčša je strhnutý priamo z výplaty, takže to je viditeľné na výplatnej páske. Časť môže byť dopĺňaná zo sociálneho fondu.

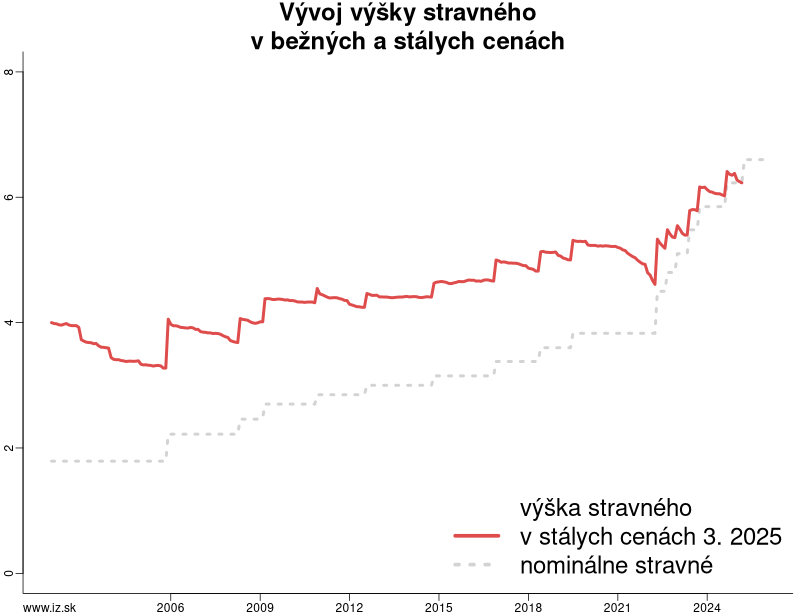

Vývoj výšky stravného

Stravné bolo valorizované nepravidelne, čo vidno aj v nasledujúcej tabuľke či v dlhšej histórii.

| Platí od | Stravné na bežný deň | Príspevok zamestnávateľa | Pri ceste 5-12 hodín | nad 18 hodín |

|---|---|---|---|---|

| 1. 12. 2025 | 6,98 € | 3,84 € – 5,12 € | 9,30 € | 20,60 € |

| 1. 4. 2025 | 6,60 € | 3,63 € – 4,84 € | 8,80 € | 19,50 € |

| 1. 9. 2024 | 6,23 € | 3,43 € – 4,57 € | 8,30 € | 18,40 € |

| plná história | ||||

Pred 1.9.2007 bolo podmienkou na stravné odpracovanie aspoň 4 hodín, v súčasnosti je podmienkou v rámci pracovnej zmeny vykonáva prácu ako 4 hodiny. Pred marcom 2021 nebolo možné vyplácať stravné v hotovosti, zamestnávatelia bez vlastnej jedálne boli nútení využívať služby kartelu gastrolístkových firiem.

Citovať ako: PÁLENÍK, M.: Dávkový, daňový a odvodový systém na Slovensku, Inštitút zamestnanosti, Univerzita Komenského v Bratislave, 2023, ISBN: 978-80-223-5755-5, doi:10.5281/zenodo.10403110.

Tento článok je súčasťou projektu Politiky zamestnanosti realizovaného Inštitútom zamestnanosti. Tento projekt je podporený z Európskeho sociálneho fondu v rámci OP EVS.

Tento článok je súčasťou projektu Politiky zamestnanosti realizovaného Inštitútom zamestnanosti. Tento projekt je podporený z Európskeho sociálneho fondu v rámci OP EVS.

Priebežne aktualizované

Na stránke ponúkame priebežne dopĺňané a aktualizované údaje, napríklad o miere nezamestnanosti, dávkach v hmotnej núdzi, či o regionálnych údajov.. . .

Dávkový, daňový a odvodový systém na Slovensku

Chcete spoznať mzdovú kalkulačku do hĺbky? Zistiť ako sa hrubá mzda preráta do čistej? Prinášame učebnicu, ktorá vám ukáže podrobnosti dávkového, daňového a odvodového systém na Slovensku a možnosti mzdovej kalkulačky.. . .

O mzdovej kalkulačke

Mzdová kalkulačka na výpočet čistého príjmu domácnosti, ak sa jeden z jej členov zamestná. Na rozdiel od iných dostupných mzdových kalkulačiek ráta aj s dávkami v hmotnej núdzi. Je určená pre ľudí blízko minimálnej mzdy, ktorí predtým boli nezamestnaní či na dávkach v hmotnej núdzi.. . .

Dobrá práca

Pracovná dôstojnosť človeka by mala predstavovať základný determinant pracovnoprávnej regulácie. Skúsenosti z prostredia slovenského trhu práce ale naznačujú, že sa postupne vytvára významný kontrast medzi deklarovaným a skutočným. Prinášame Vám informácie o výhodách a nevýhodách (ne)štandardných foriem pracovného pomeru.. . .

Zdieľaj

Zdieľaj Facebook

Facebook Twitter

Twitter Správy

Správy