Platenie daní

Zamestnanci platia daň z príjmu, teda zo svojej mzdy. Napriek jej sadzbe 19 % je vzhľadom na odpočítateľné položky nižšia, ako by sa zdalo.

Odpočítateľná položka sa ráta na základe životného minima platného na začiatku kalendárneho roku. V súčasnosti je to 21 násobok životného minima platného na začiatku roka (284,13 €), teda na príjmy v tomto kalendárom roku 2026 je to 5 966,73 €. Ak má zamestnanec základ dane (teda hrubú mzdu po odpočítaní odvodov) nižší, ako je táto suma, neplatí žiadne dane. Dane platí iba z príjmu nad odpočítateľnú položku. Odpočítateľná položka sa pri ročných príjmoch nad 26 367,26 € znižuje, za príjem nad 50 234,18 € sa platí daňová sadzba 25 %. Mzdovú kalkulačku je možné použiť aj na výpočet daní.

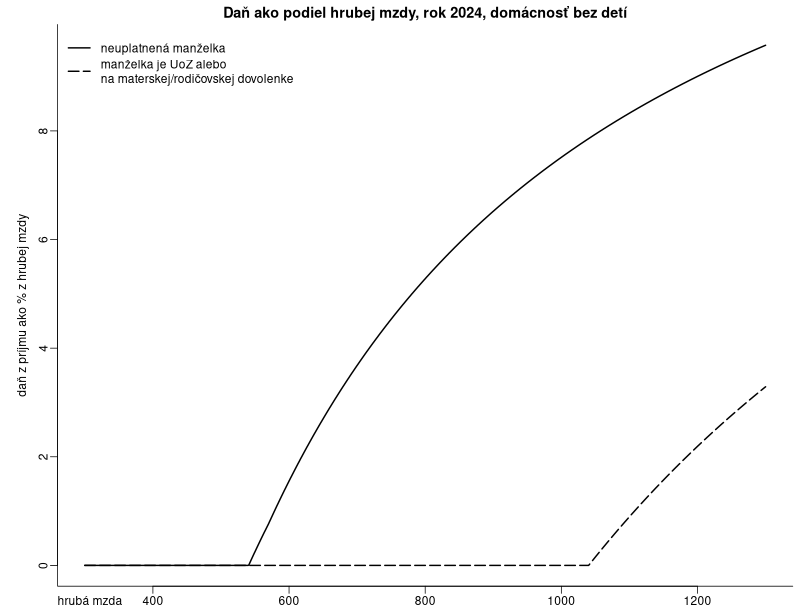

Ak má človek manžela/manželku evidovaného/evidovanú na úrade práce alebo starajúceho/starajúcu sa o dieťa, môže si odrátať odpočítateľnú položku aj na túto osobu (ak ide iba o časť roka, je to zložitejšie). Musí ísť o manželský stav. Prepočítajte domácnosť, ak nie sú manželia.

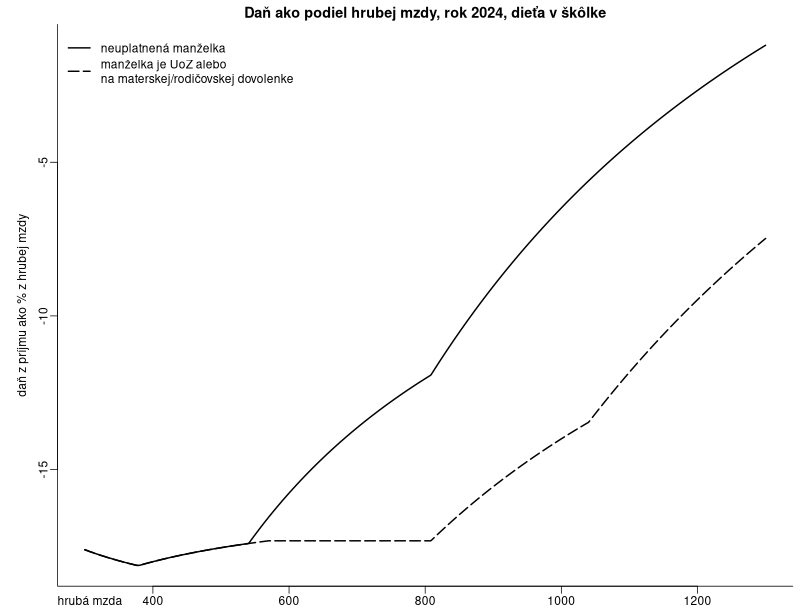

Ak má rodič nezaopatrené dieťa, uplatní si daňový bonus. Na jedno dieťa činí do 50 € alebo do 100 € (podľa veku dieťaťa) a môže si ho uplatniť iba jeden z rodičov. Toto daň ako percento hrubej mzdy mení. Pri nižšom príjme sú dane záporné (daňový bonus je vyšší ako daň z príjmu) a až pri vyššom príjme začína domácnosť platiť dane v kladnej výške. Nasledujúci graf opisuje zaplatené dane znížené o daňový bonus domácnosti s jedným dieťaťom, ktoré je v škôlke.

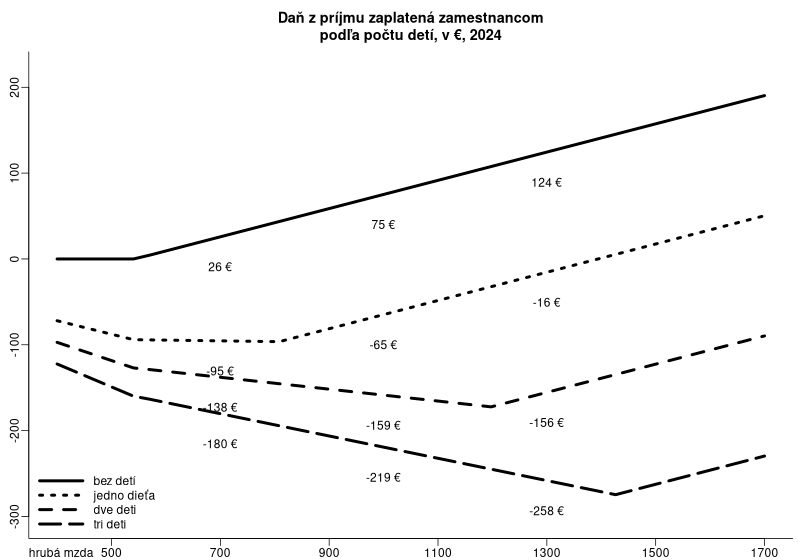

Na daňový systém sa môžeme pozerať aj cez výšku zaplatených daní v eurách. Ako vidno, niekedy človek s nižším príjmom zaplatí na daniach viac ako človek s vyšším príjmom. Je to dôsledok vzorcov daňového bonusu.

Ročné zúčtovanie daní (daňové priznanie) si buď robí zamestnanec sám, alebo zamestnávateľ zaňho (stačí ho požiadať). Ak nebol zamestnaný celý rok, môžu vyjsť preplatky dane alebo doplatok daňového bonusu aj za mesiace, keď nebol zamestnaný.

Platiteľ dane môže poukázať 2 percentá dane tretiemu sektoru. Ak tento človek realizoval dobrovoľnícku činnosť, môže poukázať 3 percentá zaplatených daní.

Od roku 2026 môže daňovník poukázať 2 % aj svojim rodičom.

Daň z príjmov sa rozdeľuje obciam a vyšším územným celkom podľa počtu obyvateľov s trvalým pobytom. Štát to cez daňový úrad iba administruje.

Ďalšie bežné dane:

- miestne dane určuje aj vyberá obec. Ide najmä o daň z nehnuteľností, daň za zabratie priestoru či daň za psa. S týmito nemá stav zamestnania ani zamestnávateľ nič spoločné.

- daň z pridanej hodnoty,

- daň z finančných transakcií,

- spotrebné dane (z alkoholu, z tabaku, z benzínu, z nafty).

Citovať ako: PÁLENÍK, M.: Dávkový, daňový a odvodový systém na Slovensku, kapitola 1.3, Inštitút zamestnanosti, Univerzita Komenského v Bratislave, 2023, ISBN: 978-80-223-5755-5, doi:10.5281/zenodo.10403110, strana 17.

Dávkový, daňový a odvodový systém na Slovensku

Chcete spoznať mzdovú kalkulačku do hĺbky? Zistiť ako sa hrubá mzda preráta do čistej? Prinášame učebnicu, ktorá vám ukáže podrobnosti dávkového, daňového a odvodového systém na Slovensku a možnosti mzdovej kalkulačky.. . .

O mzdovej kalkulačke

Mzdová kalkulačka na výpočet čistého príjmu domácnosti, ak sa jeden z jej členov zamestná. Na rozdiel od iných dostupných mzdových kalkulačiek ráta aj s dávkami v hmotnej núdzi. Je určená pre ľudí blízko minimálnej mzdy, ktorí predtým boli nezamestnaní či na dávkach v hmotnej núdzi.. . .

Zdieľaj

Zdieľaj Facebook

Facebook Twitter

Twitter Správy

Správy